Порядок відображення неявок співробітника в об’єднаному звіту з ПДФО та ЄСВ

Мова піде про працівників, які в місяцях І кварталу 2022 року не виходили на роботу з нез’ясованих причин (в табелі обліку робочого часу позначка «НЗ») або з причин, які були визначні поважними (в табелі — «І» — інші причини неявок) — інформує buh24.com.ua

Д1. При заповненні цього ЄСВшного додатку слід чітко розуміти, що неявки на роботу, позначені в табелі обліку робочого часу як «І» та «НЗ», не є відпусткою без збереження заробітної плати. Їх не потрібно вказувати в графі 13 Д1.

Річ у тім, що дані з Д1 використовуються фондами соцстрахування для обчислення середньої заробітної плати для розрахунку виплат за загальнообов’язковим державним соцстрахуванням (непрацездатна допомога, виплати на випадок безробіття тощо). Так от, на відміну від днів відпустки без збереження зарплати, неявки не віднесені Порядком, затвердженим постановою КМУ від 26.09.2001 № 1266, до поважних причин. Отже залишаються в розрахунку середньої зарплати.

Внесення днів неявок до графи 13 Д1 може призвести до завищення сум допомог, що, в свою чергу, та мати негативні наслідки для роботодавця.

Так де ж тоді зазначати в Д1 кількість днів неявок? Ніде! Для них не перебачено окремого поля.

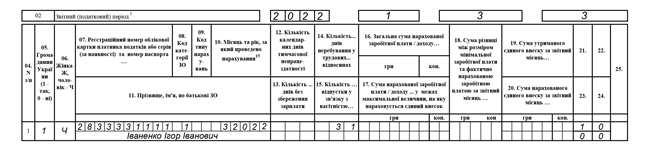

Приклад. Працівник Іваненко І. І. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) весь березень 2022 року був відсутній на роботі з нез’ясованих причин (в табелі обліку робочого часу — «НЗ»). Дохід, що входить до бази нарахування ЄСВ в березні йому не нараховувався.

На працівника в Д1 за березень 2022 року формуємо рядочок, де зазначаємо кількість днів в трудових відносинах. Дивимося рис. 2. Зауважимо, що аналогічний вигляд мав би Д1, якщо б працівника табелювали не «НЗ», а «І».

Рис. 1. Фрагмент Д1. Неявки («НЗ», «І»)

В 4ДФ працівник потрапить тільки якщо йому був нарахований дохід. Нема доходу — нема працівника в 4ДФ. Саме тому працівник Іваненко І. І. з прикладу 2 до 4ДФ за березень І кварталу 2022 року, не потрапить.

В Д5 неявки не відображаємо.